Un conducteur malussé paie en moyenne bien plus cher pour son assurance auto qu’un profil au bonus maximum, avec des écarts pouvant dépasser 1 000 € par an. Comprendre le fonctionnement du bonus-malus, comparer les formules disponibles et connaître ses droits pour changer d’assureur sont trois leviers essentiels pour alléger durablement cette facture.

Pourquoi un conducteur malussé paie plus cher : comprendre le mécanisme du bonus-malus

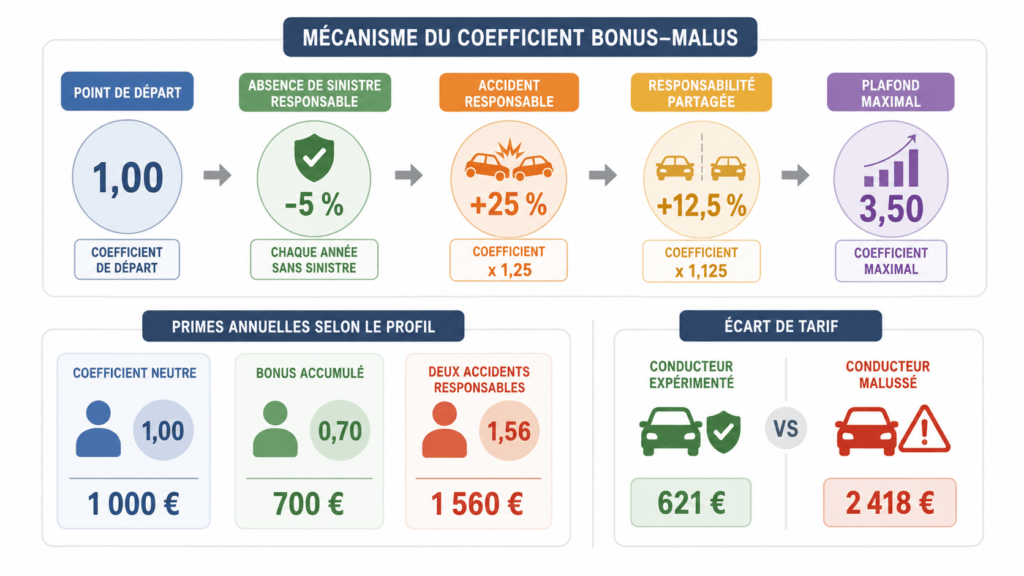

Le fonctionnement du coefficient de réduction-majoration

Le coefficient de réduction-majoration démarre à 1,00 dès l’obtention du permis de conduire. Chaque année sans sinistre responsable fait diminuer ce coefficient de 5 % par rapport à l’année précédente. À l’inverse, un accident responsable déclenche une surprime automatique de 25 %, le coefficient étant alors multiplié par 1,25. En cas de responsabilité partagée, la majoration est réduite de moitié, soit 12,5 %. Le code des assurances fixe un plafond maximal de 3,50, quel que soit le nombre de sinistres responsables accumulés.

Le code des assurances plafonne le coefficient de réduction-majoration à un maximum de 3,50 points.

| Situation | Coefficient | Prime annuelle |

| Coefficient neutre | 1,00 | 1 000 € |

| Bonus accumulé | 0,70 | 700 € |

| Deux accidents responsables | 1,56 | 1 560 € |

Des écarts de prime qui se creusent en 2026

Un conducteur malussé paie nettement plus cher qu'un profil au bonus maximum. En formule tous risques pour une citadine, un conducteur expérimenté bénéficiant d'un bonus de 50 % règle 621 € par an, contre 2 418 € pour un profil malussé. L'écart est comparable en formule au tiers : 315 € contre 1 445 €.

- SUV : 817 € de prime moyenne

- Micro-citadine : 539 € de prime moyenne

- Berline familiale : tarification proche du SUV en raison du coût des réparations

Une cotisation d'assurance auto qui coûtait 100 € en 2019 s'élève désormais à 129,50 € en 2026, contre 124 € en 2025. Cette hausse structurelle s'ajoute mécaniquement à la surprime liée au malus.

« Les SUV et berlines familiales restent en tête des véhicules les plus chers à assurer. Leur poids, leur puissance et le coût de leurs réparations expliquent ces niveaux élevés. » — Lecomparateurassurance.com, baromètre 2026

Ce qu'il faut retenir sur le malus

Un conducteur malussé cumule donc deux effets défavorables : la surprime liée à son coefficient et la hausse générale des tarifs. Un devis en ligne actualisé permet de mesurer précisément l'écart entre son tarif actuel et les offres disponibles pour son profil à risque.

Un plafond légal protecteur

Même après plusieurs sinistres responsables, le coefficient de réduction-majoration ne peut jamais dépasser 3,50, ce qui limite mécaniquement la hausse de prime maximale applicable à un conducteur malussé, quelle que soit la fréquence de ses accidents responsables.

Comment trouver une assurance auto pas chère malgré son malus

Choisir la formule la plus adaptée à son profil

Une assurance auto en ligne permet d'obtenir un devis personnalisé en quelques minutes et de choisir une formule adaptée à son profil de conducteur malussé. La garantie responsabilité civile, aussi appelée formule au tiers, constitue le socle légal obligatoire : elle couvre les dommages corporels et matériels causés à des tiers, sans indemniser le véhicule de l'assuré.

| Formule | Garanties incluses |

|---|---|

| Tiers | Responsabilité civile, défense et recours |

| Tiers confort | Tiers + bris de glace, vol, incendie, catastrophes naturelles |

| Tous risques | Tiers confort + vandalisme et dommages tous accidents |

Pour un conducteur malussé, la formule tous risques reste souvent la plus pertinente : elle couvre le véhicule même en cas d'accident responsable, situation la plus fréquente sur ce type de profil. Retrouvez plus de détails sur les garanties recommandées pour ce type de profil à risque.

Des garanties complémentaires à ne pas négliger

La garantie du conducteur indemnise l'assuré lui-même en cas d'accident responsable, contrairement à la responsabilité civile qui protège uniquement les tiers. Un capital minimum de 100 000 € est recommandé pour couvrir des frais médicaux ou un préjudice corporel important.

- Assistance 0 km avec véhicule de prêt en cas de panne ou d'accident

- Garantie du conducteur avec capital minimum de 100 000 €

- Option indemnisation renforcée en cas de vol ou de véhicule déclaré épave

Le Bureau Central de Tarification garantit une couverture obligatoire aux conducteurs qu'aucun assureur classique n'accepte de couvrir. Cet organisme fixe alors le montant de la cotisation que la compagnie désignée devra appliquer, sur une tarification de base proportionnée au risque réel du conducteur.

Le Bureau Central de Tarification est chargé d'obliger les assureurs à couvrir les conducteurs considérés comme à risques qui ne trouvent pas d'assurance.

L'assurance au kilomètre, une piste pour les petits rouleurs

Un conducteur malussé qui roule peu peut envisager l'assurance au kilomètre. La prime est alors calculée sur l'usage réel du véhicule plutôt que sur un forfait annuel fixe, ce qui peut alléger la facture globale.

Les documents indispensables pour souscrire

La souscription d'une assurance auto pour conducteur malussé nécessite la carte grise du véhicule, le permis de conduire, le relevé de sinistre européen et un relevé d'identité bancaire pour les prélèvements.

- Obtenir un devis en ligne personnalisé

- Choisir la formule adaptée au profil

- Fournir les pièces justificatives demandées

Faire baisser durablement sa prime et sortir du malus

La descente rapide, un retour à la normale en deux ans

Un conducteur malussé retrouve un coefficient neutre de 1,00 après deux années consécutives sans sinistre responsable. Cette règle, appelée descente rapide, efface automatiquement le malus accumulé, sans démarche particulière à effectuer auprès de l'assureur.

La loi Hamon garantit la possibilité de résilier son contrat d'assurance auto à tout moment après un an d'adhésion, sans frais ni justification à fournir.

Deux lois pour faciliter le changement d'assureur

| Dispositif | Ce qu'il permet |

| Loi Hamon | Résiliation à tout moment après un an de contrat |

| Loi Chatel | Information obligatoire sur la date anniversaire du contrat, entre 3 mois et 15 jours avant l'échéance |

Pour changer de compagnie, le conducteur doit réclamer son relevé d'information, document qui retrace les cinq dernières années de sinistralité. L'assureur est tenu de le transmettre sous 15 jours.

- Relevé d'information : historique des cinq dernières années

- Délai légal d'envoi par l'assureur : 15 jours

- Résiliation gratuite prise en charge par le nouvel assureur dans la plupart des cas

Deux cas particuliers à connaître

Un accident à responsabilité partagée n'entraîne qu'une majoration de 12,5 %, contre 25 % pour un sinistre pleinement responsable. Un choc contre un obstacle fixe, comme un poteau ou un muret, sans tiers identifié, est généralement traité comme un accident responsable classique.

Simplifier sa souscription malgré un profil malussé

Un nouvel assureur peut se charger lui-même des démarches de résiliation auprès de l'ancienne compagnie, la résiliation prenant effet un mois après l'envoi du courrier. Les pièces justificatives sont alors déposées directement depuis l'espace personnel client, ce qui simplifie la transition pour un conducteur résilié compagnie ou malussé.

La loi Chatel oblige l'assureur à avertir l'assuré de la date anniversaire de son contrat ainsi que de son droit de résiliation, au plus tôt trois mois et au plus tard quinze jours avant cette échéance.

- Vérifier l'ancienneté du contrat en cours

- Demander le relevé d'information à l'ancien assureur

- Souscrire un nouveau contrat et transmettre les pièces justificatives

Assurance auto pas cher pour malussé : ce qu'il faut retenir

Le malus n'est jamais définitif : deux ans sans accident responsable suffisent à retrouver un coefficient neutre, et les lois Hamon et Chatel offrent une vraie liberté pour changer de compagnie dès que le tarif devient trop pénalisant. Comparer régulièrement les formules, ajuster ses garanties et surveiller son relevé d'information restent les meilleurs réflexes pour un conducteur malussé. À mesure que les prix moyens de l'assurance auto continuent d'augmenter chaque année, cette vigilance devient un vrai levier d'économie plutôt qu'une simple contrainte administrative.